Hur du försäkrar din konstsamling korrekt

Innehåll:

- Konstförsäkring är ditt skydd mot det oväntade

- Tänk på att inte alla försäkringar täcker konst.

- 1. Täcker min konstsamling hemförsäkring?

- 2. Vilka är fördelarna med att arbeta med ett fristående konstförsäkringsbolag?

- 3. Vad är det första steget i att försäkra min konstsamling?

- 4. Hur ofta behöver jag schemalägga en bedömning?

- 5. Hur kan jag bevara ursprungs- och värderingsdokumenten för mitt försäkringsskydd i tid?

- 6. Vilka är de vanligaste påståendena?

- Vänta inte med att minska din risk

Konstförsäkring är ditt skydd mot det oväntade

Liksom villaförsäkring eller sjukförsäkring, även om ingen vill ha en jordbävning eller ett brutet ben, måste du vara beredd.

Vi rådfrågade två konstförsäkringsspecialister och båda hade läskiga historier. Saker som pennor som glider över målningar och rödvinsglas som flyger på dukar. Intressant nog gick konstsamlaren i varje fall till försäkringsbolaget efter händelsen och letade efter en restaureringsexpert och en konstförsäkring.

Problemet med att försäkra en tavla efter att en penna har gjort ett hål i den är att du inte får en cent av återbetalning för restaurering eller värdeförlust av ditt arbete.

Tänk på att inte alla försäkringar täcker konst.

Efter att ha pratat med Victoria Edwards från Fine Art and Jewelry Insurance och William Fleischer från , lärde vi oss att konstsamlare måste vara redo för vad som helst.

Betrakta dessa frågor som ditt startpaket för en korrekt försäkring för din konstsamling:

1. Täcker min konstsamling hemförsäkring?

En av de första frågorna folk ställer är: "Täcker min husägares försäkring mitt arbete?" Hemförsäkringen täcker dina värdesaker med förbehåll för din självrisk och täckningsgränser.

"Vissa människor tror att deras husägares försäkring täcker [konst]," förklarar Edwards, "men om du inte har en separat försäkring och du tror att din husägarförsäkring täcker det, måste du kontrollera om det finns undantag." Det är möjligt att köpa specialtäckning för vissa föremål, t.ex. konstverk, som täcker deras senast utvärderade värde. Detta är något du behöver för att göra din due diligence som konstsamlare.

"En husägares försäkring är i allmänhet inte lika komplex som en konstförsäkring," förklarar Fleischer. "De har mycket fler restriktioner och mycket mer garantier. Eftersom konstmarknaden har blivit mycket mer sofistikerad är husägarpolitik inte den idealiska platsen för din bevakning.”

2. Vilka är fördelarna med att arbeta med ett fristående konstförsäkringsbolag?

"Fördelen med att arbeta med en mäklare som faktiskt är specialiserad på konstförsäkring är att vi arbetar för kundens räkning, inte företagets räkning", förklarar Edwards. "När du arbetar med en mäklare som arbetar för din räkning får du personlig uppmärksamhet."

Art Insurance-specialister är också mer erfarna i att skapa policyer för att skydda din konstsamling och vet hur man hjälper till i skadesituationer. När du lämnar in en skadeanmälan till en konstförsäkringsspecialist kommer din samling tas på största allvar. Med en allmän husägares försäkring är din konstsamling inget annat än en del av dina värdesaker. "Konstförsäkringsbolaget fokuserar på konst", säger Fleischer. "De förstår hur anspråk hanteras, hur bedömningar fungerar och de förstår konströrelsen."

Som med alla försäkringar, var medveten om vad som täcks. Vissa personliga regler utesluter återhämtning. Det betyder att om din pjäs är skadad (tänk dig att rött vin flyger på en duk) och behöver repareras, kommer du att stå för kostnaden. Om du behöver skicka tavlan till en återställare kan kostnaden minska. Fleischer noterar också att en konstförsäkring minskar marknadsvärdet om den ingår i din försäkring.

3. Vad är det första steget i att försäkra min konstsamling?

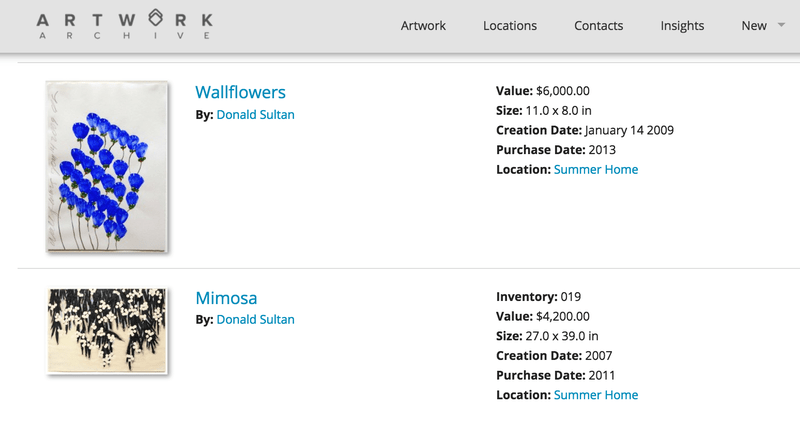

Det första steget för att försäkra din konstsamling är att samla in proveniens eller all nödvändig dokumentation för att bevisa att konsten tillhör dig och hur mycket den kostar för närvarande. Dessa dokument inkluderar lagfart, köpebrev, härkomst, ersättningsvärdering, fotografier och senaste värdering. Du kan lagra alla dessa dokument på din profil för att hålla allt organiserat och lättillgängligt i molnet. Hur ofta värderingsdokument uppdateras beror på varje företags försäkringsfilosofi.

4. Hur ofta behöver jag schemalägga en bedömning?

Fleischer föreslår en uppdaterad bedömning en gång om året, medan Edwards föreslår vart tredje till femte år. Det finns inget fel svar, och frekvensen av betyg beror mycket på verkets ålder och material. Dessa frågor kan du ställa till ditt försäkringsombud. Även om det ibland kan vara så enkelt som att skicka in fakturor, vill du vanligtvis ha uppdaterade värden från de senaste åren. "Kanske [den här saken] kostade 2,000 4,000 dollar från början," föreslår Edwards, "och om fem år kommer den att kosta 4,000 XNUMX dollar. Vi vill se till att om du förlorar får du $XNUMX XNUMX."

Om du planerar en uppdaterad uppskattning, ange att det är för försäkringsändamål. Detta ger dig det senaste marknadsvärdet av ditt konstverk. Detta är viktigt inte bara för försäkringar, utan också för att analysera det totala värdet av din samling, lämna in skatter och sälja konst.

5. Hur kan jag bevara ursprungs- och värderingsdokumenten för mitt försäkringsskydd i tid?

När du ständigt lägger till föremål i din samling och uppdaterar dina bedömningspapper är det viktigt att hålla ordning. Ett arkivsystem som detta är ett utmärkt sätt att förvara allt du behöver på en lättillgänglig plats som du kan komma åt när som helst, var som helst. "Din sida är perfekt." säger Edwards. "När det gäller att kunna låta dina kunder skriva ut beskrivningar och värderingar och säga att här är en lista över saker jag vill försäkra, skulle det göra det väldigt enkelt."

Genom att ha alla dina dokument på ett ställe kan du hantera värdet av din konstsamling på ett korrekt sätt. Korrekt information minskar också risken enligt din försäkring.

6. Vilka är de vanligaste påståendena?

De vanligaste anspråken mellan Fleischer och Edwards är stöld, rån och skador på konstverk under transport. Om du ska flytta eller låna ut en del av din samling till museer eller andra platser, se till att din konstförsäkringsmäklare är medveten om detta och är involverad i processen. Om lånet är internationellt, tänk på att försäkringar varierar från land till land. "Du vill se till att det finns täckning från dörr till dörr", säger Edwards, "så när de hämtar tavlan från ditt hem, är den täckt på vägen, i museet och på vägen tillbaka till ditt hem."

Vänta inte med att minska din risk

Det bästa sättet att se till att din försäkring täcker allt du behöver är att ringa din lokala mäklare eller börja ringa potentiella mäklare och ställa frågor. "Okunnighet är inget försvar," avslöjar Fleischer. "Att inte ha försäkring är en risk", fortsätter han, "så tar du risken eller säkrar du risken?"

Din konstsamling är oersättlig och konstförsäkringen skyddar dina tillgångar och investeringar. Det säkerställer också att du även i händelse av en katastrofal skadeanmälan kan fortsätta att samla in. "Du förväntar dig aldrig att något ska hända," varnar Edwards, "att ha en försäkring ger dig sinnesfrid."

Uppskatta det du älskar och ta hand om det. Få fler expertråd om att hitta, köpa och ta hand om din samling i vår kostnadsfria e-bok, tillgänglig att ladda ner nu.

Kommentera uppropet